Afin de tenir compte de l’inflation, les pouvoirs publics ont décidé de revaloriser les barèmes kilométriques au titre des revenus 2022. Avant de vous exposer ces nouveaux barèmes, je vous donne les liens de deux articles du blog traitant des frais réels, dont les règles n’ont pas changé, tout particulièrement des frais de transport entre le domicile et le lieu de travail : Déduction des frais réels : comment déterminer ses frais de transport entre le domicile et le lieu de travail ? (I) et Déduction des frais réels : comment déterminer ses frais de transport entre le domicile et le lieu de travail ? (II).

Je vous précise également qu’en général je n’efface pas ou ne transforme pas mes anciens articles. Je me dis en effet qu’en cas de contrôle, la prescription étant de trois ans, un internaute (il suffit d’un) peut avoir besoin rapidement d’informations certes datées mais pourtant bien utiles pour lui sur l’instant. Voilà pourquoi vous trouvez sur ce blog des mêmes sujets d’articles, mais avec bien entendu des années différentes !

Alors quels sont les nouveaux barèmes ?

Voici la source officielle, avec un lien sur l’Arrêté du 27 mars 2023 fixant le barème forfaitaire permettant l’évaluation des frais de déplacement relatifs à l’utilisation d’un véhicule par les bénéficiaires de traitements et salaires optant pour le régime des frais réels déductibles… : https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000047416556

Dans l’article 1 vous trouvez, et dans cet ordre, le tarif applicable aux automobiles, le tarif applicable aux motocyclettes et le tarif applicable aux cyclomoteurs.

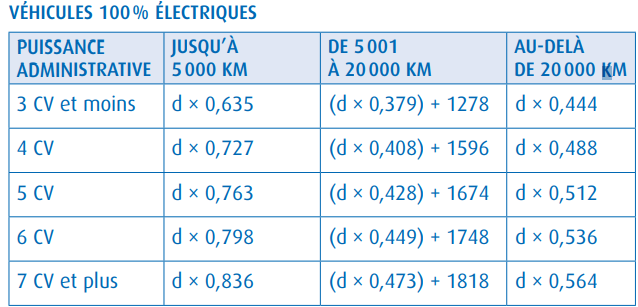

Quid des véhicules 100% électriques ? La hausse du barème est là substantielle, elle est de 20% selon l’article 6B de l’annexe IV au Code Général des Impôts. Voici les tableaux, en général plus difficile à retrouver :

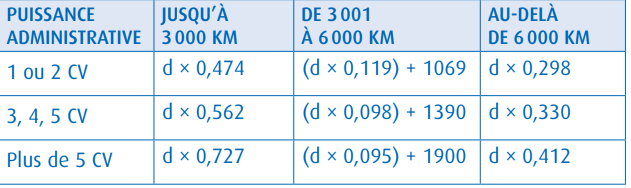

Il convient d’ajouter le barème des motocyclettes électriques :

ainsi que celui pour les cyclomoteurs électriques :

Enfin, en raison de ces revalorisations, le simulateur proposé par l’Administration peut vous aider à déterminer s’il est plus avantageux d’opter pour les frais réels au titre des revenus 2022 ou de conserver la déduction forfaitaire de 10%.

Bon courage !