Nous avions vu dans l’article Quand le 20H de TF1 du 26 janvier 2022 se prend les pieds dans le tapis sur la déclaration des revenus tirés des activités annexes… que créer une entreprise, même une micro-entreprise, dans le seul but de pouvoir déclarer le fruit de menus travaux chez des particuliers n’avait pas de sens. Le législateur, souvent critiqué pour son goût de la complexité, a quand même conscience que d’avoir derrière soi une entreprise pour des recettes de 2 000 € en N, de 1 500 € en N+1 et pourquoi pas de 3 000 € en N+2 est parfaitement ridicule. Cette appréciation est renforcée si la personne concernée compte s’arrêter par la suite ou en tout cas ne pas s’investir plus dans cette voie.

Avec cet article relatant un reportage lancé par Gilles BOULEAU, je tenais à vous présenter la possibilité de la case 5 NP de la déclaration 2042 C PRO, associée à la case 5HY de cette même déclaration pour les prélèvements sociaux. Si j’en crois les statistiques, cet article sur les activités annexes et le BIC non professionnel vous a énormément plu : mon objectif est atteint !

Toutefois, on peut se demander quelles sont les incidences fiscale et sociale de ces deux cases. En effet, personne n’est dupe, ces cases entrent clairement en concurrence avec le travail dissimulé.

Alors, prenons l’exemple d’un couple de retraités déclarant un revenu imposable de 25 650 €, composé uniquement de retraites. Monsieur est un ancien plombier qui aspire au repos, mais l’année 2021 a été particulière pour lui. Quatre anciens clients lui ont demandé de menues prestations de plomberies et le voilà avec une somme de 2 000 € à la fin de l’année.

Constatons que ce couple, avec 25 650 € de revenu imposable (donc sans se préoccuper des 2 000 € pour l’instant), n’a aucun impôt à payer d’après la simulation, l’impôt étant à 0 :

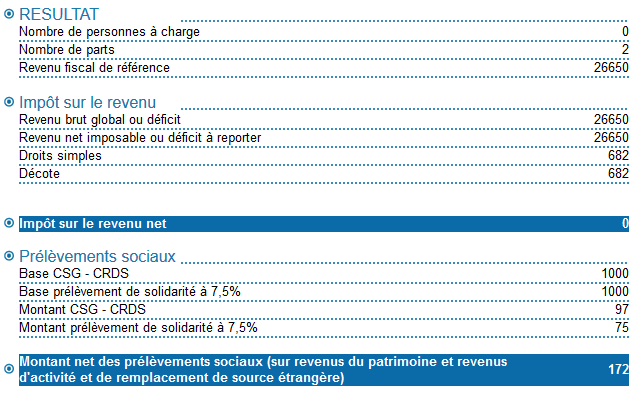

Qu’est-ce que les 2 000 € vont changer si on décide de les déclarer ? Tout d’abord, l’article Quand le 20H de TF1 du 26 janvier 2022 se prend les pieds dans le tapis sur la déclaration des revenus tirés des activités annexes… rappelait que ces recettes bénéficiaient d’un abattement de 50% lorsqu’elles étaient portées en case 5NP. Nul besoin de calculer cet abattement, le système s’en charge. En revanche, pour la case 5HY relative aux prélèvements sociaux, c’est au contribuable de le calculer. Ce n’est pas très difficile, puisqu’il faudra porter la moitié des recettes dans cette case, soit 1 000 €. Que donne la simulation ?

En augmentant son revenu imposable de 1 000 € (le système a bien calculé automatiquement l’abattement de 50% comme prévu), ce foyer fiscal reste non imposable à l’impôt sur le revenu. En revanche, l’incidence est sociale : 172 € de prélèvements sociaux devront être acquittés. C’est sans doute le prix de la tranquillité… Bien entendu, plus le foyer fiscal se situe dans les tranches hautes de l’impôt sur le revenu, plus l’incidence fiscale est importante. Si j’ajoute 1 000 € de revenu imposable à un foyer fiscal qui est déjà dans la tranche de 30%, l’impôt sur le revenu supplémentaire sera de 300 € (s’il ne franchit pas la tranche d’après).

J’ai choisi le cas des activités annexes non professionnelles, mais une autre simulation pouvait s’inspirer de l’article Quand BFM Business se prend les pieds dans le tapis dans sa spéciale auto-entrepreneurs… avec cette fois-ci une activité non professionnelle d’achat revente et un abattement plus avantageux de 71%.

J’espère que cet exemple saura vous convaincre de l’intérêt de cette possibilité, fort peu connue et médiatisée.