Nous poursuivons la synthèse du BOI-RSA-BASE-30-50-30-20 relative à la détermination des frais de transport entre le domicile et le lieu de travail, et ce dans le cadre de l’option pour les frais réels. Nous avons vu dans le I ce que l’administration prenait en compte derrière le vocable « frais de transport exposés pour une activité professionnelle« et qu’il était possible, grâce à une note jointe, de faire état de circonstances exceptionnelles pour pouvoir déduire davantage que ce que la règle générale admet. Cependant, une famille de frais, regroupant par exemple les tickets d’essence, les factures d’assurance, de pneumatiques ou d’entretien / réparation tout comme la dépréciation du véhicule, est plafonnée par les barèmes de l’administration. Il convient donc de les présenter.

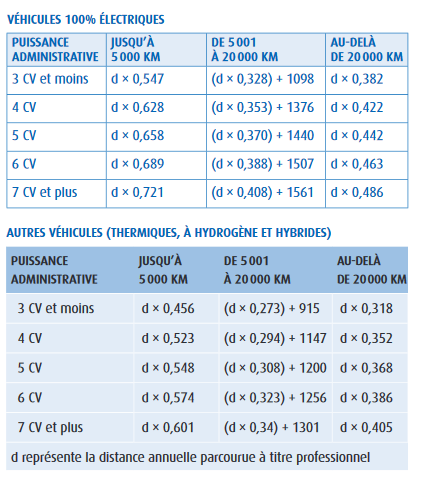

Le plus connu est celui pour les véhicules thermiques, à hydrogène et hybrides mais le législateur a bien entendu pris en compte les évolutions technologiques, tout comme celles du marché, en proposant un barème spécifique pour les véhicules électriques. Notons que ce barème tient compte de la location de la batterie et des frais liés à sa recharge (assimilables aux frais de carburant).

ATTENTION : les barèmes ci-dessous étaient d’application jusqu’aux revenus de l’année 2020 ; vous trouverez le nouveau barème revalorisé dans l’article de mars 2022 Déclaration des revenus 2021 : quel est le nouveau barème kilométrique après revalorisation ?

Prenons un exemple pour bien comprendre. Pierre doit parcourir avec son véhicule thermique 5 CV la distance de 35 kilomètres pour se rendre sur son lieu de travail. Entre les confinements et le télétravail, il détermine qu’il y a eu 135 jours en 2020 durant lesquels il s’est rendu effectivement sur son lieu de travail, donc durant lesquels il a fait l’aller et le retour. En 2020, la distance d est donc de 35 x 2 x 135 soit 9 450 kilomètres. Pour cette distance, le barème pour les véhicules thermiques de 5 CV permet de déduire un montant de frais fixé par la formule suivante :

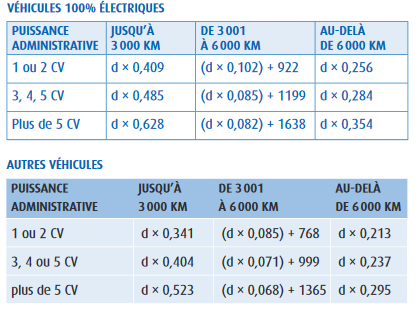

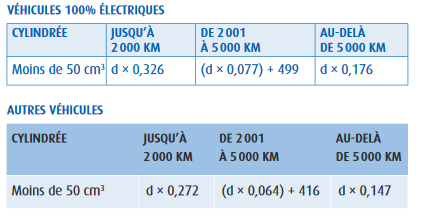

(d x 0,308) + 1 200. Ainsi, Pierre pourra déduire 9 450 x 0,308 + 1 200, soit 4 111 €. A ce montant, il pourra ajouter les frais de parking qu’il a eus parfois à proximité de son lieu de travail et dont il a gardé les justificatifs. On note que le barème tient compte du loyer si Pierre louait son véhicule, il ne peut donc le déduire pour sa valeur réelle une seconde fois. Enfin, Pierre ne peut déduire que des frais générés par un véhicule lui appartenant ou appartenant aux membres de son foyer fiscal. Pierre pouvait-il déduire des frais s’il s’était rendu au travail avec sa moto ? Oui, des barèmes spécifiques sont prévus pour les deux-roues, avec une distinction entre les motos et les cyclomoteurs, les véhicules électriques et les autres…

Il convient de noter que ces barèmes tiennent compte des frais liés à l’acquisition des casques et des protections.

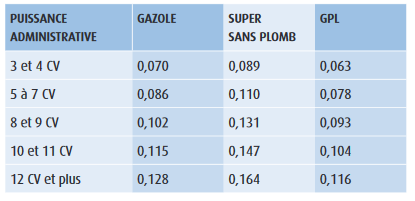

Pour terminer, il existe un barème pour les autos et un autre pour les deux-roues, spécifiques pour les frais de carburant par kilomètre parcouru. Ils servent pour les contribuables ne souhaitant pas utiliser le barème kilométrique global ou pour ceux utilisant un véhicule loué ou prêté. Les voici :

Nous arrivons au bout de cette synthèse sur les frais de transport déductibles dans le cadre de l’option pour les frais réels. J’espère qu’elle a été intéressante et suffisamment complète. N’hésitez pas à réagir ou à poser des questions !