Si ce blog n’a pas pour objectif de corriger des émissions dédiées à l’entreprenariat, par ailleurs trop rares, la spéciale auto-entrepreneurs du 04/11 sur BFM Business m’a fait bondir. La téléspectatrice Laura a ainsi demandé si le fait de vendre des vêtements sur des plateformes internet, une dizaine par mois pour des recettes comprises entre 800 € et 1 000 €, impliquait la création d’une micro-entreprise. La réponse peut être positive, mais elle n’a strictement aucun rapport avec les seuils de 3 000 € et de 20 transactions par an évoqués sur le plateau. La phrase du journaliste : « 3 000 € max, la limite, avant de devoir se déclarer comme une activité professionnelle lucrative » est totalement fausse.

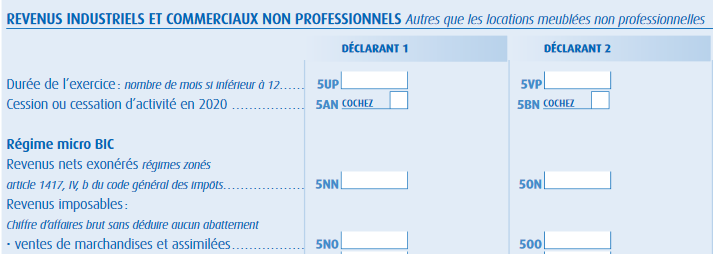

Oui, Laura peut créer une micro-entreprise (elle pourrait choisir un autre statut pour cette activité) si elle exploite personnellement, directement et de manière continue une activité d’achat revente de vêtements. S’il s’agit juste d’une activité sporadique, en test, et en définitive sans moyen long terme, les recettes pourront être déclarées en case 5NO (déclarant 1) de la déclaration 2042 C PRO. Cette case a pour intitulé ventes de marchandises et assimilées dans la catégorie des revenus industriels et commerciaux non professionnels :

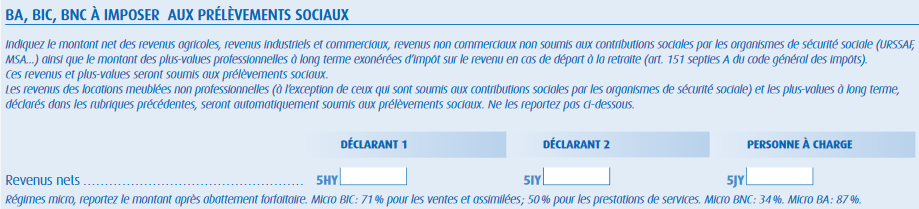

Ces revenus n’étant pas connus de l’URSSAF puisqu’ils ne sont pas issus d’une activité en micro-entreprise, il convient ensuite de les soumettre, après abattement de 71%, aux prélèvements sociaux, en case 5HY (déclarant 1) de la déclaration 2042 C PRO. Ce revenu sera alors soumis aux prélèvements sociaux de 17,2% :

Voilà une mesure de simplification dont on ne parle jamais, qui permet d’éviter la création d’une entreprise individuelle pour des rentrées faibles et erratiques.

Alors, d’où viennent ces seuils ? Les seuils évoqués sont ceux de l’article 10 de la loi n°2018-898 du 23 octobre 2018 relative à la lutte contre la fraude, qui oblige les plateformes à communiquer aux vendeurs mais aussi à l’administration, le montant des sommes perçues à l’occasion de transactions. Cependant, pour en quelque sorte faciliter la vie des plateformes et rendre le dispositif tenable, les plateformes sont dispensées de cette obligation dès lors que le montant perçu par le vendeur n’excède pas 3 000 € ou lorsque le nombre de ses transactions est inférieur à 20 (dans l’année).

Comme vous le constatez, ces seuils n’ont strictement rien à voir avec le sujet de Laura, et n’aident pas à caractériser sa situation et à lui trouver une solution. D’ailleurs, si je vends 10 articles pour 1 000 € sur 10 plateformes différentes (donc 100 articles pour 10 000 € en tout) je ne serai prévenu par aucune plateforme du montant généré par cette activité, tout comme l’administration soit dit en passant… et pour autant il est fort probable que la création d’une entreprise (micro ou non) s’impose…

Toutes félicitation pour pour la concision et la pertinence de cet article !

Bonjour Pierre,

Je vous remercie pour ces félicitations et votre soutien.

Fiscalement vôtre !

Bonjour,

merci pour cet article qui indique précisément comment déclarer l’activité lors de notre déclaration de revenus. Je n’avais pas connaissance de l’abattement de 71%.

nous sommes d’accords que cette solution ne s’applique que dans le cadre d’une activité non professionnelle?

Bonsoir Eric,

Oui j’ai voulu démontrer qu’il était superfétatoire de créer une entreprise individuelle, même sous le statut de micro-entrepreneur, quand les revenus étaient faibles, non réguliers et avec un horizon restreint. La déclaration 2042 C PRO permet de déclarer sans aucune difficulté ce type de revenus. Dès lors que l’activité est professionnelle, il faut évidemment s’enregistrer, soit en entreprise individuelle, soit en créant une société, puisque le caractère professionnel de l’activité génère des conséquences sociales. Dans l’exemple de cet article, l’abattement est le même que l’on soit en BIC pro ou en BIC non pro, puisque dans les deux cas nous sommes dans une activité de ventes de marchandises.

Espérant vous avoir répondu,

et vous remerciant pour votre question,

Fiscalement vôtre !